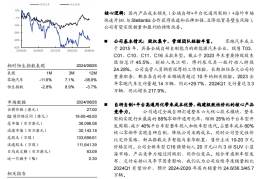

维持 2024 年中国新能源乘用车销量 1,136 万辆预测;新能源车行业渗透率仍保持上扬态势,为车企的成长提供土壤:我们维持在近期小幅上调后的中国 2024 年新能源车乘用车销量 1,136 万辆的预测,同比增长 26%,对应全年渗透率 39.7%。中国新能源车行业优质供给增加,产品矩阵丰富叠加产品力提升,反向刺激消费者需求增长。我们认为中国新能源汽车行业渗透率依然处于上扬阶段,今年的月度渗透率有望维持环比逐步爬升态势;预计在 2026 年,中国新能源乘用车渗透率将超过 50%,达到 52.4%。在行业保持增长的基础上,我们预期 2024 年零跑与理想两家车企的新能源车销量将达到 25.1 万辆和51.7 万辆。这两家车企的新车型确定性相对高、交付量增长/恢复动能相对稳定,基本面更加扎实,可以在竞争环境中更好地抵御风险。零跑是我们在新能源汽车行业的首选,同时建议关注理想。而蔚来、小鹏今年交付量则有望在下半年新车正式上市后持续改善。