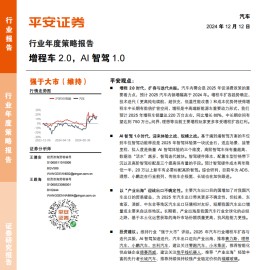

增程 2.0 时代,扩容与迭代共振。汽车内需会是 2025 年促消费政策的重要着力点,预计 2025 汽车内销增幅高于 2024 年。增程车扩容趋势确定,技术迭代(更高纯电续航、超快充、低温性能改善)和成本优势将使得增程车中长期有数倍扩容空间,增程是中高端新能源车重要动力形式,我们预计 2025 年增程车销量达 220 万台左右,同比增长 80%,中长期空间有望达到 750 万台。问界、理想等当前主要增程玩家更多享受增程扩容红利。 AI 智驾 1.0 时代,迎来体验之战、规模之战。基于端到端智驾方案的车位到车位智驾功能释放是 2025 年智驾体验第一块试金石,适应场景、接管里程、拟人度是衡量 AI 智驾体验的三个维度,高阶智驾车保有量越高、数据池“活水”越多,智驾迭代越快。智驾硬件降本、配置车型价格带下沉以及高阶智驾标配是三个提高保有量的手段。预计智驾硬件成本两年降低一半,20 万以上新车有必要标配高阶智驾。综合研判,目前华为 ADS、理想、小鹏走在行业前列,传统车企极氪、长城也在加快跟进。