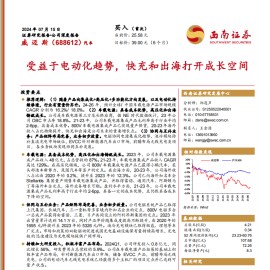

威迈斯研究报告:受益于电动化趋势,快充和出海打开成长空间

(1)随着产品向集成化+高压化+多功能化方向发展,以及电动化持续渗透,行业有望量价齐升。24-26 年,预计全球/ 中国车载电源产品市场规模CAGR 分别为 16.2%/ 18.0%。(2)车载电源:具备成本优势,高压化和出海铸就成长。公司是车载电源第三方龙头供应商,据 NE 时代数据统计,23 年公司 OBC 市占率 18.8%。21-23 年,公司车载电源集成产品毛利率高于行业平均2-6pp,具备成本优势。800V 车载电源集成产品已实现量产供货,20-23年海外收入占比持续提升,快充和出海是公司未来的重要增长点。(3)协同与互补业务:产品矩阵布局完善,业务初步放量。电驱协同电源集成化趋势,液冷模块弥补直流充电市场缺位,EVCC针对新能源汽车出口市场,前瞻布局无线充电类项目,各业务板块实现协同互补发展。