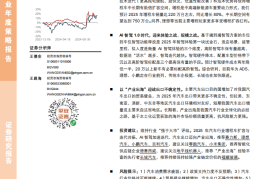

黑芝麻智能公司研究:中国智驾芯片新星,自研技术领先叠加国产替代趋势引领快速发展

黑芝麻智能是中国智驾芯片与解决方案领域新星,核心芯片产品为智能驾驶芯片华山系列、跨域融合舱驾一体芯片武当系列。随着中美就芯片管制与反击力度不断升级,主流市场将向国内厂商倾斜,黑芝麻智能有望成为智驾芯片国产替代的主要受益者之一。公司具有雄厚的技术实力,自研核心技术芯片 I P 图像处理器 NeurallQ ISP 与车规级低功耗神经网络加速器 NPUDynamAI NN 引擎,能快速响应需求完成产品迭代并实现差异化竞争,构建起公司的核心竞争优势。智驾芯片领域,依托高性价比定位,黑芝麻智能华山系列发力中算力芯片市场,未来随着 A20 0 0的量产,公司有望以较低的价格与不俗的算力水平在高算力市场占据一席之地。