AIGC行业深度报告:端侧AI爆发元年,软硬架构全面升级

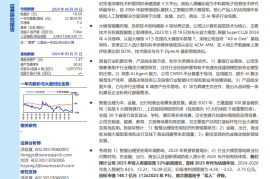

终端AI爆发元年,AI的Iphone时刻已到来:英特尔、AMD、高通、英伟达相继或即将发布AIPC产品,端侧AI争夺战已打响,以“CPU+GPU” 为主的芯片组竞争格局更加明确。整机端,联想、戴尔、惠普、华硕等全力支持AI 电脑。手机端,苹果正式宣布人工智能计划,苹果智能有望引领端侧AI全面爆发,原因是AI赋能Siri,深度联接多个APP,从而生成量身定做的生成式人工智能助手,类似于“钢铁侠”中的个人助理“贾维斯”。我们判断,AI的Iphone时刻已到来,AI需求有望带动换机潮。