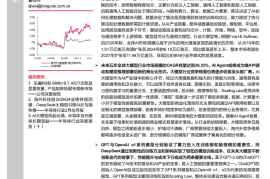

2024年全球AI市场规模有望达到6.16万亿美元,同比增长30.1%,2027年有望扩张至11.64万亿美元,CAGR为23.65%。AI概念于1956年达特茅斯会议首次提出,是一种模拟人类智能的技术,按照智能程度划分,主要分为狭义人工智能、通用人工智能和超级人工智能,目前通用人工智能还处于理论阶段。AI具有算力、算法、数据三大要素,算法决定了AI如何处理数据和解决问题,数据决定了算法是否能得到有效的训练和优化,算力提供了执行算法和处理数据所需的计算资源。从AI产业链看,整体涵盖基础设施层、模型层、平台层、应用层及服务层多个环节,基础设施层主要包括与芯片、计算、存储、网络、软件、连接与通信等多个上游领域,模型层可分为通用大模型、行业大模型等。根据Frost & Sullivan,自2020年起,全球AI市场规模以高于20%的同比增速呈现迅猛增长的态势,从2019年的1.91万亿美元有望扩张至2024年的6.16万亿美元,同比增速逐年上升,整体市场有望在2027年扩张至11.64万亿美元,体现出全球AI行业井喷式的发展速度。