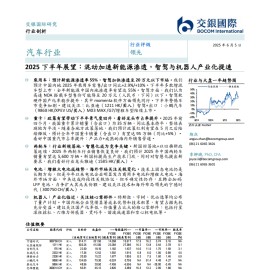

汽车行业2025下半年展望:混动加速新能源渗透,智驾与机器人产业化提速

乘用车:预计新能源渗透率 55%,智驾加快渗透至 20 万元以下市场。我们预计中国内地 2025 年乘用车零售/出口同比+2.9%/+10%。下半年多款增混车型上市,全年新能源中国内地渗透率有望达 55%。智驾方面,我们认为高速 NOA 搭载车型售价可能降至 20 万元(人民币,下同)以下。智驾软硬件国产化率稳步提升,其中momenta 软件方面领先同行。下半年警惕车市竞争加剧。建议关注:比亚迪(1211 HK/买入)智驾+出口 ;小鹏汽车(9868 HK/XPEV US/买入)M03 MAX /G7/增程车型陆续上市。