柳工研究报告:国改先锋兑现业绩,多元化绘成长蓝图

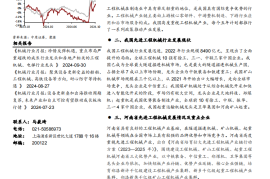

柳工成立于 1958 年,以装载机起家经 65 年发展形成 30 余条整机产品线,包括土方铲运、道路施工、矿山机械、工业车辆、农业机械等,是国际为数不多的全面解决方案供应商。其中装机、挖机拳头业务市场地位突出,2023 年市占率分别为 18.29%、8.41%(中国市场内外销合并口径),系国内装机龙头、挖机第三。国改后公司业绩持续兑现,系降本提效和经营质量改善带动,2023 年、2024 前三季度,公司毛利率分别为 20.8%、23.5%,分别同比+4pct、+2.8pct,净利率分别为 3.4%、5.9%、分别同比+1pct、+2pct。公司狠抓“全面解决方案、全面智能化、全面国际化”战略,以“盈利增长、业务增长、能力成长”贯彻企业经营全过程,我们继续看好公司盈利能力增强带动的业绩弹性和中长期成长空间。