全球ARVR行业发展趋势报告2025ARVR科技的快速发展孕育了一个新的数字前沿领域,那就是虚拟宇宙,也就是我们谈论的元宇宙(Metaverse),虚拟宇宙最初构思于尼尔·斯蒂芬森的科幻小说《雪崩》中,小说中虚拟宇宙由虚拟人物居住,并以数字方式相互交流。如今,虚拟宇宙已成为现实。虚拟宇宙被宽泛地定义为一个沉浸式空间网络,融合了物理世界和计算机生成的虚拟世界,它提供了独特而革命性的沟通、互动和创造新体验的方式。

汽车行业专题研究: 上海车展开幕,中大型SUV群雄逐鹿汽车上海车展SUV我们对本次车展上市的重点车型梳理,建议关注两条主线:①自主品牌推动辅助驾驶渗透至大众经济型市场。得益于辅助驾驶技术进步,叠加降本,本次车展上零跑 B10、海豹 06、枭龙 MAX 等 10-15 万元车型,已实现标配/选配高速 NOA 功能。②自主品牌竞相发布中大型车。25 年全尺寸混动 SUV市场新玩家加速入局,理想和赛力斯引领自主中大型 SUV 市场,传统车企如吉利、比亚迪等加速入局,我们预计奥迪 Q7/宝马 X5/奔驰 GLE 等传统豪华竞品车型承压。

汽车行业智能化专题报告:看好Robotaxi商业化落地拐点已至汽车Robotaxi市场潜力:2030年Robotaxi市场规模规模剑指2000亿,Robotaxi占B端共享出行比例有望提升至36%左右。 政策加速:一线城市先行示范北京/深圳/武汉已开放无人收费运营,政策端Robotaxi支持政策陆续出台,2025年北京条例落地加速3000平方公里示范区建设,头部企业牌照获取进度领先(小马/文远/萝卜覆盖超一线城市) 技术成熟:L4能力比肩人类司机;头部企业测试平均车速达38km/h(接近出租车水平);头部Robotaxi企业新一代前装车型即将量产,硬件成本从上百万元下探至数十万元级别,单车盈利模型有望跑通。

钠离子电池行业专题分析:钠离子电池有望逐步走向规模应用钠离子电池过去几年,钠离子电池成本快速下降,能量密度也有较大提升,其应用场景与规模不断在扩大。从终端场景来看,整车基于低温性能和成本的考虑,开始在A0/A00 车型使用,并扩展到混动车型。在二轮车市场,钠电较锂电有安全和成本优势,2024 年多家企业发布钠电二轮车,有望逐步替代一部分铅酸电池。在储能领域,钠电从户储进入到大储应用。我们分析,在动力、储能等多个市场,钠离子电池有望逐步走向规模应用。

锂电池行业专题报告:AIDC高景气,UPS及BBU电池受益锂电池人工智能发展推动算力需求增长:人工智能正快速发展和不断成熟,以 ChatGPT 和 Deep Seek 为代表的生成式人工智能因其显著的进步和广泛的应用范围而引起各行各业极大的关注。AI 大模型需要大算力,其训练时长与模型的参数量、训练数据量成正比。预计 2025 年中国智能算力规模将达到 1037.3 EFLOPS,预计到 2028 年将达到 27819EFLOPS,2023-2028 年期间,中国智能算力规模的五年年复合增长率预计达到 46.2%。

雷诺公司分析:电动化攻势全面开启雷诺公司电动化雷诺集团旗下共有 4 个品牌:雷诺、Dacia、Alpine 和 Mobilize,各品牌定位互补。2024 年雷诺集团全球总销量 226.5 万辆,同比增长 1.3%,其中欧洲市场共159.9 万辆。集团整体的销量主要由雷诺和 Dacia 两个品牌贡献。2024 年雷诺共销售约 20 万台 BEV,对应渗透率 9%。其中,2024 年 10 月畅销车型雷诺 5 E-Tech在法国上市,带动2024Q4集团BEV渗透率超过12%,较前三个季度高出约5pcts。

重卡行业报告:如何看待国内重卡行业电动化加速渗透的趋势?重卡电动化历史复盘:重卡行业 24 年 6 月以来电动化渗透率开始快速提升,背后原因是经济性提升+政策双驱动。国内重卡行业 19 年左右开始电动化,24 年 6 月以来电动化渗透率开始快速提升,2025 年 1-2 月,国内重卡行业电动化渗透率为 18.3%,同比+9.2pct。重卡行业电动化的基础是产品经济性的提升,纯电动重卡虽然采购成本较高,但由于百公里燃料成本远低于柴油车和天然气车,在达到一定里程数后 TCO 具有明显的优势。政策是重卡行业电动化快速提升的重要催化剂,国家出台了购置税、老旧营运货车报废更新政策鼓励购买新能源货车,地方从基础设施、路权、营运端等也出台了不少利好新能源重卡的政策。

莱斯信息研究报告:民航空管龙头,三大优势看公司能否成就低空经济数字化领域的“一超”莱斯信息低空经济莱斯信息:中国电科旗下公司,布局三大业务领域。1、公司是电科莱斯面向民品市场的主要平台,布局三大业务领域。电科莱斯持有公司 60.32%股权,实际控制人为中国电子科技集团有限公司。公司布局三大业务:民航空中交通管理、城市道路交通管理以及城市治理。2、财务数据:业绩稳健,民航空管业务毛利占比最高。1)收入结构看:2023 年民航空中交通、城市道路交通管理与城市治理三大业务板块均贡献 30%左右的收入。2)毛利构成看,2023 年民航空管业务毛利率 40.5%,高于整体,其毛利占比达到 47%。3)毛利率稳定:2019-2023 年公司毛利率均位于 25%-30%之间。2024 年业绩快报数据,归母净利润 1.30 亿元,同比下滑 1.82%。

机器人行业研究报告:机器人应用场景丰富,有望助力物管企业降本增效机器人机器人引领“具身智能”,是新质生产重要发展方向。(1)人口结构变化背景下,机器人或可缓解劳动力短缺问题。据 2021 年刘骏等所著《机器人可以缓解老龄化带来的中国劳动力短缺问题吗》,实证结果证明,机器人能够弥补的劳动力工作可以部分抵消由人口结构变化带来的劳动力短缺问题,这对更全面地理解中国人口结构变化问题及相关政策调整有十分重要的意义。(2)机器人是新质生产力发展方向之一,首次出现在政府工作报告中。据《中国报道》,2025 年政府工作报告中首次提及“具身智能”和“智能机器人”。

汇川技术研究报告:工控龙头,人形机器人业务打开空间汇川技术工控龙头人形机器人立足工控核心技术,自研+并购实现多元化布局。汇川技术成立于 2003 年,经过 20 年发展,已成为国内领先的工控自动化企业。营收连续 20 年增长,近 10年 CAGR 达 33%。2023 年公司实现营业收入 304 亿元,同增 32%。2024 前三季度,实现营收 254 亿元,同增 26%。

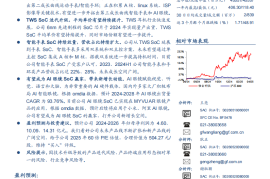

恒玄科技研究报告:开拓第三成长曲线,有望成为AI眼镜SoC赢家恒玄科技AI眼镜恒玄科技开拓第三成长曲线。恒玄科技的定位是无线超低功耗计算SOC 主控厂商。公司是全球 TWS SOC 的龙头,通过摩尔定律持续迭代不断增强竞争力;通过 2.5D 显示和 WIFI 能力的积累,已成功开拓出第二成长曲线运动手表/智能手环;正在积累 A 核、linux 系统、ISP影像等关键技术,有望进一步开拓出第三成长曲线智能手表和 AI 眼镜。

低空经济eVTOL行业研究:千亿市场蓄势待发,零部件赛道扩容低空经济eVTOL空间:应急、文旅场景先行,空中交通支撑千亿规模。与汽车、高铁等传统出行方式相比,eVTOL 在特定路程范围内,具有高效便捷、低噪音、低碳排放、舒适私密等优点,有望成为新型交通方式,前期应用场景预计为应急、文旅,后续逐步发展空中出租车和物流,其中空中出租车为占比预计超 70%,为主力场景。根据《客运 eVTOL 应用与市场白皮书》预计,2030 年累计国内 eVTOL 需求量为 16316 架,主要包含短途定期载客飞行、企业与私人包机、空中游览飞行、医疗转运四类,假设产品均价分别为 400/600/800 万/架,对应 2030 年 eVTOL 累计市场空间(仅制造)约623/979/1305 亿元。