叉车行业专题分析:出海空间广阔,锂电池+智能化有望重塑世界新格局

叉车下游应用广泛,周期性特征较弱。叉车设备主要用于堆垛货物,搬运能力高效,可显著降低工作量。作为工程机械装备的一个分支,叉车下游应用广泛,主要涵盖物流仓储、食品饮料、电气机械、汽车制造、批发零售等众多领域,其中制造业需求占比约40%,物流转运类需求占比约14%;因此,相较于传统工程机械,叉车国内基础设施投资影响较小,周期波动性特征相对较弱。

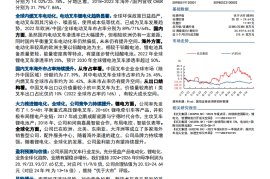

叉车全球市场广阔,海外巨头份额较大。叉车全球销量保持稳定增长态势,2013-2023年叉车的销售量从98.88万台上升至210.15万台,年复合增长率达7.83%。2022年丰田工业、凯傲集团、永恒力集团占据行业前三,共占主要市场份额达50%以上。国外企业起步较早,以经营高端产品为主,市场占有率较高。全球所有叉车公司收入共计4139.06亿元,国内安徽合力和杭叉集团市场合计占比仅为7.79%,海外市场拓展空间巨大。