汽车行业分析:我们怎么看“双能战略”的演绎?汽车国内新能源汽车快速增长发展至当前,车企依靠单能驱动实现销量增长的天花板开始显现;各车企在 25 年 H2 及 26 年均普遍走向双能驱动模式,以动力类型拓宽打开销量天花板。本篇报告将首先聚焦于20 万元以上市场,重点考虑区域市场需求差异、各家车企静态销量及渠道分布差异三个要素,初步归纳出典型车企从单能到双能驱动阶段销量弹性差异,并建立后续的动态跟踪体系。这个观点作为我们 2025年的第四个重要的结构性判断提出。

汽车行业分析:谁在坚持买油车?汽车为何这些用户坚持买油车?1)油车性价比高!受访的26位车主几乎每个都认同这点,甚至觉得油车特别香。2)车子本质还是A点-B点代步工具,万一要开十年以上的话,电车的电池中途肯定要更换,这样的话全生命周期成本,电车不一定比油车便宜。3)接近50%车主并不具备拥有专用充电桩条件。4)认为电车尤其是电池技术并不成熟。5)跑长途电车的里程焦虑。

电动两轮车行业深度研究报告:24国标重塑产业格局,龙头竞争优势强化电动两轮车24 新国标影响:加速行业洗牌,驱动产品升级。1)提高安全技术规范与企业生产门槛。24 国标在强化安全性、防篡改等方面的标准细节基础上(塑料质量占比≤5.5%,控制器/电池互认协同),新增北斗定位与动态安全监测等要求,同时明确企业应具备车架、电机等核心部件的自制与检测能力。2)行业集中度有望进一步提升。18 国标实施后单车认证、环保税与专利保护等费用提升导致中小企业成本压力增加,头部企业规模效应得到强化,行业 CR2(雅迪+爱玛)份额由 30%(2018)→52%(2021),24 国标进一步推动行业门槛提升,我们预计中小企业将加速出清。3)新型电池技术或更受重视。18 国标后非法改装现象较多,而 24 国标对防篡改限制更为严格,为满足消费者长续航+舒适性双重需求,在车身重量严格限制条件下钠电等新型轻量电池预计更受市场欢迎。

可控核聚变系列研究:终极能源?投资在东方欲晓时可控核聚变新能源可控核聚变:终极能源?投资在东方欲晓时。1、产业阶段:商业化曙光在即,预计未来三年实现从实验堆到工程堆的过渡。核聚变从实验到商业会经历四个关键阶段:科学可行性验证(实验堆)——>工程可行性验证(实验堆到工程堆)——>示范堆(DEMO)——>商业应用堆。目前行业整体仍处于验证 Q 值>1 的实验堆阶段。2、国内:多个项目进展超预期,产业资本加大投入。如“环流三号”实现多项技术突破、合肥“BEST”装置提前启动总装、产业资本加大对可控核聚变领域的投资等。3、海外:以美国为首,积极推动可控核聚变发展。美国拟简化新反应器审批程序,加速核能产业发展;美国 Helion Energy 公司预计 2028 年直接向微软供电;CFS 与谷歌达成售电协议,聚变能源实现商业化采购。

汽车行业深度分析:新能源汽车产业链分析及河南省概况新能源汽车产业链新能源汽车产业概述:新能源汽车是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车产业链覆盖范围广泛,从上游环节来看,涵盖锂矿等资源的开采,以及电芯生产所需的正极材料、负极材料、电解液、隔膜等关键电池材料;中游聚焦于关键的电池、电机、电控系统,以及智能驾驶、网联化系统配套的各类零部件制造;下游则延伸至整车的生产制造,以及后续市场的服务环节,包括售后、充换电、金融等相关业务。

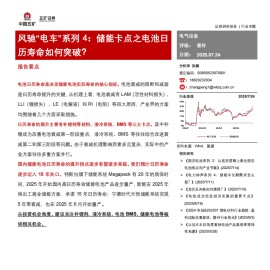

电池行业分析报告:储能卡点之电池日历寿命如何突破?电池电池日历寿命是决定储能电池实际寿命的核心指标。电池衰减的阻断和减弱是日历寿命提升的关键,从机理上看,电池衰减有 LAM(活性材料损失)、LLI(锂损失)、LE(电解液)和 RI(电阻)等四大原因,产业界的方案均围绕着几个方面采取措施。

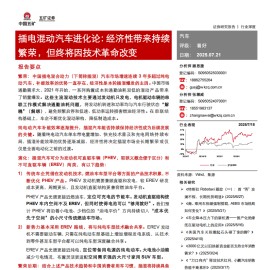

插电混动汽车进化论:经济性带来持续繁荣,但终将因技术革命改变插电混动汽车纯电动汽车补能效率逐渐提升,插混汽车能否持续保持经济性成为后续发展的关键。随着纯电动汽车单车带电量增加、快充技术普及和充电网络持 续布局,插混补能效率的优势逐渐减弱,经济性将决定插混市场会长期繁荣 或仅仅是全面电动化之前的过渡。

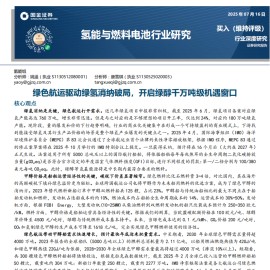

氢能与燃料电池行业研究:绿色航运驱动绿氢消纳破局,开启绿醇千万吨级机遇窗口氢能燃料电池绿氢消纳是关键,绿色航运打开需求。近几年绿氢项目申报非常积极,截至 2025 年 6 月,绿氢项目备案对应绿氢产能高达 760 万吨,增长非常迅速。但是与之对应的是不够理想的项目开工率,仅达到 24%,对应约 180 万吨绿氢产能。现阶段,量的爆发和价的下行趋势明确,行业的商业化关键集中在形成一个可持续盈利的商业模式上,下游找到能接受绿氢及其衍生产品价格的场景是整个绿氢产业爆发的关键点之一。2025 年 4 月,国际海事组织(IMO)海洋环境保护委员会(MEPC)第 83 次会议通过了全球航运业首个法律约束性净零排放框架,根据 IMO 程序,MEPC 83 通过的修正案草案将在 2025 年 10 月举行的 IMO 特别会议上提交。一旦获得采纳,预计将在 16 个月后(大约在 2027 年)正式生效。法案适用于所有 5000 总吨及以上的国际航行船舶,将依据船舶每年每兆焦耳的全生命周期二氧化碳排放当量(gCO₂eq)是否符合官方设定的年度温室气体燃料强度(GFI)目标,进行不同程度的罚款:第一/二档分别为 100/380美元每吨 CO₂eq。此时,绿醇等氢基能源将是中长期内最符合要求的燃料。

汽车行业专题报告:看好增程汽车国内市场发展前景汽车增程汽车品牌维度以理想、鸿蒙智行、零跑、深蓝为主。主流EREV品牌中,理想、问界增程产品谱系以大型/中大型SUV为主,零跑、深蓝则布局下沉价格带中型/中大型SUV+轿车。EREV一般比EV BOM成本更低,主要系电池容量更小,根据我们测算,仅考虑电池和增程器,EREV与EV的BOM成本价差约为10000-40000元。从定价维度看,同系EREV&EV中鸿蒙智行、零跑、深蓝定价价差从0-6万元不等,基本呈现高价格带价差大、低价格带价差较小的规律。从销量维度看,同系EREV&EV中高价格带EREV表现通常好于EV,低价格带EV则通常好于EREV。

徐工机械研究报告:锦程新章启,登高望远行徐工机械工程机械市场的β—海内外共振:1)总结 2006 以来的工程机械行业的两轮周期及新一轮下行周期,我们认为国内需求复苏的政策刺激+存量替代需求两大因素已经具备,因此内需见底信号显现,存量替换走向上升趋势。2025 年开始的内需复苏拐点更为陡峭,2025 年 1-5 月挖机国内销量 57501 台,同比增长 26%。从产品结构来看,土方机械率先复苏,非土方机械有望企稳;2)从海外市场看,空间广阔,总体出口维持增长韧性,国内主机厂市场份额占比有较大提升空间。据 KHL 统计,2024 年卡特彼勒和小松工程机械销售额市占率合计占比达到 27.1%,国内龙头主机厂的市场份额与海外龙头(卡特彼勒、小松)仍有较大差距,徐工机械工程机械销售额市占率仅 5.4%,卡特彼勒和小松工程机械销售额市占率分别为 15.9%和 11.2%。

固态电池系列报告:未来已来,固态电池行业迎来产业驱动固态电池固态电池是新一代革命技术,在安全性、能量密度和寿命方面显著优于液态电池。目前半固态电池已经步入产业化期,处于进一步商业化关键节点。全固态电池尚处于研发阶段,有望逐步实现量产。随着一系列国家支持政策和行业规范的出台,固态电池有望快速发展。根据国内外汽车厂商与电池厂商的技术进展和规划,固态电池 2027 年有望实现量产。